Durch Kostensatzdifferenzierung zur besseren Preisfindung.

2. Teil: Erweiterter Zeilenaufbau im Betriebsabrechnungsbogen bringt Transparenz

Die hier vorgestellte Ausgabekostenrechnung umgeht durch eine neue Zeilenstruktur im Betriebsabrechnungsbogen alle oben genannten Mängel. Durch den neuen Zeilenaufbau werden im Stundensatz die Ausgabekosten (Ausgabegrad %), die bilanzielle Aufwendungen (Bilanzgrad %) und der kalkulatorische Überhang transparent.

Die hier vorgestellte Ausgabekostenrechnung umgeht durch eine neue Zeilenstruktur im Betriebsabrechnungsbogen alle oben genannten Mängel. Durch den neuen Zeilenaufbau werden im Stundensatz die Ausgabekosten (Ausgabegrad %), die bilanzielle Aufwendungen (Bilanzgrad %) und der kalkulatorische Überhang transparent.

Alle Kosten, die unmittelbar zu Ausgaben führen, sind in den folgenden Kostengruppen zusammengefasst:

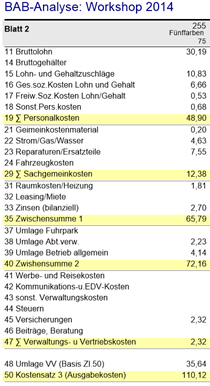

- Personalkosten (Zeile 19)

- Sachgemeinkosten (Zeile 29)

- Raum- und Leasingkosten

- Zinsen Anlagevermögen (langfristige Darlehen)

- Zinsen Umlaufvermögen (Kontokorrent)

- Verw.- und Vertr.-Kosten (Zeile 47)

Ein erstes Ziel: Die VV-Umlage soll unbelastet von der Kapitalintensität bestimmter Kostenstellen sein. Dadurch wurde es nötig, die Verwaltungs- und Vertriebskosten frühzeitig vor den Kapitalkosten, auf Basis der Ausgabekosten (Zeile 50) umzulegen.

Diese verursachungsgerechte Kostenverteilung steuert zudem tendenziell kapitalintensive Aufträge in den Betrieb, die hohe Deckungsbeiträge bringen.

Ausgabegrad, bilanzielle Aufwendungen und Bilanzgrad

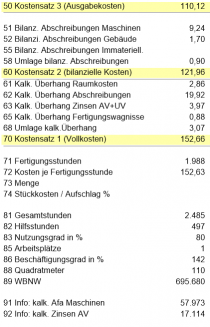

Setzt man die Summe der Ausgabekosten (Zeile 50) in Beziehung zu den vollen Kosten (Zeile 70), so erhält man den Ausgabegrad in %, sowohl gesamtbetrieblich als auch je Kostenstelle.

Setzt man die Summe der Ausgabekosten (Zeile 50) in Beziehung zu den vollen Kosten (Zeile 70), so erhält man den Ausgabegrad in %, sowohl gesamtbetrieblich als auch je Kostenstelle.

Dieser Wert ist eine aussagefähige Kennzahl für die mögliche Flexibilität in der Angebotskalkulation (aber auch Kostenanalyse). Je niedriger dieser Prozentsatz ist, desto günstiger kann das für die Preispolitik sein – man kann, aus welchen Gründen auch immer, flexibler auf Konkurrenz-Angebote reagieren, ohne das Liquiditätsziel aus den Augen zu verlieren.

Eine neu eingeführte Kostengruppe sind die tatsächlichen bilanziellen Aufwendungen:

- Abschreibungen Maschinen

- Abschreibungen Gebäude

- Wagnisse

- Abschreibungen immaterielle Wirtschaftsgüter

Die Summe aller Ausgabekosten zusammen mit den bilanziellen Aufwendungen (Zeile 50 + 60) bildet in Relation zu den vollen Kosten (Zeile 70) den Bilanzgrad in %. Auch dieser ist je Kostenstelle und auch gesamtbetrieblich dargestellt.

Autor: Alexander Richter (www.datamedia.org)